Descubra como o Diagnóstico Empresarial pode revelar gargalos ocultos, orientar decisões estratégicas e gerar valor sustentável para sua empresa.

Diagnóstico Empresarial: o primeiro passo para destravar resultados sustentáveis

No cenário competitivo atual, muitas empresas enfrentam estagnação de crescimento, perda de margem ou dificuldades operacionais recorrentes. A busca por soluções rápidas costuma atacar apenas os sintomas, sem resolver as causas estruturais. É aqui que entra o Diagnóstico Empresarial: uma ferramenta essencial para gerar clareza, alinhar lideranças e orientar a organização rumo a resultados consistentesE-book Diagnostico.

O que é um Diagnóstico Empresarial?

O Diagnóstico Empresarial é um raio-x organizacional que identifica gargalos, ineficiências e oportunidades ocultas. Diferente de percepções internas ou opiniões isoladas, ele se baseia em dados qualitativos e quantitativos para oferecer uma visão sistêmica da empresa.

Com ele, é possível:

- Revelar as causas reais por trás dos sintomas;

- Avaliar se o capital investido gera retorno adequado;

- Eliminar suposições e tomar decisões baseadas em evidências;

- Estruturar planos de ação orientados à geração de valor.

Características de um bom diagnóstico empresarial

Um diagnóstico de alto impacto deve ser:

- Abrangente: Um diagnóstico precisa enxergar a empresa como um sistema vivo, em que todas as áreas estão interligadas. Avaliar apenas finanças ou processos isolados pode gerar conclusões enviesadas. Por exemplo, uma queda na margem de lucro pode ter origem em falhas comerciais (política de descontos agressiva), em ineficiência operacional (estoques mal geridos) ou em desalinhamento de pessoas (metas comerciais que priorizam volume em vez de rentabilidade). Um diagnóstico abrangente conecta finanças, operações, pessoas, governança, mercado e estratégia, permitindo identificar as verdadeiras causas dos problemas.

- Imparcial: Quando feito apenas por equipes internas, o diagnóstico pode ser distorcido por interesses, crenças ou disputas políticas dentro da empresa. A imparcialidade garante que os dados falem mais alto do que percepções subjetivas. Isso significa analisar fatos de forma isenta, sem medo de apontar fragilidades em áreas estratégicas ou em lideranças-chave. Um diagnóstico imparcial traz credibilidade e evita que soluções sejam direcionadas por “achismos” ou pressões internas.

- Ágil: Num ambiente de negócios volátil, tempo é fator crítico. Um diagnóstico que demora meses para ser concluído pode se tornar obsoleto. A agilidade aqui não significa superficialidade, mas sim capacidade de entregar clareza em tempo hábil para apoiar decisões estratégicas. Por exemplo, se a empresa enfrenta queda rápida no caixa, um diagnóstico ágil consegue mapear rapidamente as causas (inadimplência, estoque excessivo, estrutura de custos inflada) e indicar ações de curto prazo para preservar a liquidez.

- Orientado à ação: Um bom diagnóstico não se encerra em relatórios extensos que ficam na gaveta. Ele precisa ser traduzido em recomendações práticas, priorizadas e alinhadas ao nível de maturidade da empresa. Isso inclui indicar o que deve ser feito, por que é essencial, como deve ser implementado e quais impactos são esperados. Assim, o diagnóstico se torna ponte entre análise e execução, servindo como guia para o plano estratégico.

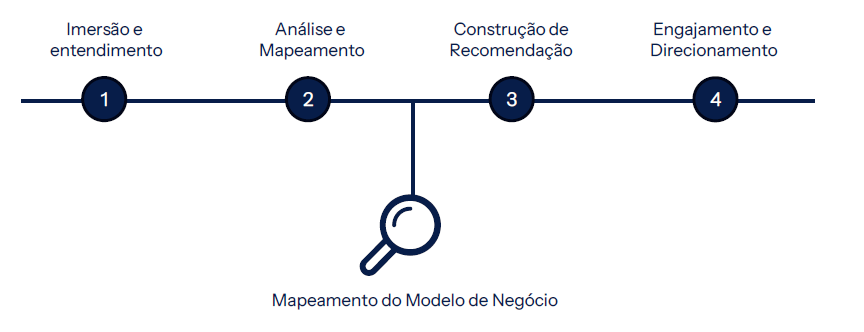

As etapas de um diagnóstico empresarial

- Imersão e contextualização

- Nesta etapa, a consultoria mergulha no ambiente da empresa para compreender seu contexto. Isso envolve:

- Conversas com lideranças e equipes;

- Análise de documentos estratégicos e relatórios financeiros;

- Leitura do setor em que a empresa atua e suas tendências.

- O objetivo é criar uma fotografia inicial do negócio, compreendendo o histórico recente, o momento atual e as ambições futuras. Mais do que coletar dados, é necessário captar percepções, tensões internas e alinhamentos (ou desalinhamentos) entre os diferentes stakeholders.

- Nesta etapa, a consultoria mergulha no ambiente da empresa para compreender seu contexto. Isso envolve:

- Análise e mapeamento

- Com base na imersão, é hora de estruturar as informações. Essa fase cruza dados quantitativos (indicadores financeiros, produtividade, margens, custos) com qualitativos (cultura, clima, processos, governança). O resultado é um raio-x organizacional, que evidencia gargalos ocultos, ineficiências estruturais e oportunidades negligenciadas.

- Por exemplo: pode-se descobrir que a empresa tem alto faturamento, mas margens comprimidas por excesso de descontos comerciais; ou que a operação é eficiente, mas sofre com falhas de governança que atrasam decisões estratégicas.

- Construção das recomendações

- Aqui, o diagnóstico se transforma em direção. A análise dá lugar a um conjunto de recomendações objetivas e priorizadas, sempre adaptadas ao nível de maturidade da empresa. O foco é indicar não só o que fazer, mas também por que fazer, como implementar e quais resultados esperar.

- Exemplo: reduzir a dependência de um único canal de vendas pode ser uma recomendação estratégica, acompanhada de ações práticas (diversificação de canais digitais, revisão da política de preços e investimento em CRM).

- Engajamento e direcionamento

- De nada adianta um diagnóstico consistente sem engajamento da liderança. Nesta fase, as recomendações são validadas, alinhadas e transformadas em compromisso coletivo.

- O objetivo é mobilizar líderes e equipes, garantindo que todos entendam as prioridades e assumam responsabilidade pelos próximos passos. É aqui que o diagnóstico deixa de ser um relatório e se torna um plano de transformação viável, com responsáveis, prazos e indicadores de acompanhamento.

O que o diagnóstico empresarial não é

- Não é auditoria: não se limita a validar registros contábeis.

- Não é compliance: não tem como objetivo apenas atestar aderência a normas.

- Não é a solução final: indica caminhos, mas a execução depende da liderança.

- Não é teórico: precisa ser prático e aplicável, evitando relatórios sem açãoE-book Diagnostico.

Por que investir em um Diagnóstico Empresarial?

Empresas que aplicam essa prática conquistam:

- Clareza estratégica sobre prioridades reais;

- Eficiência operacional com eliminação de desperdícios;

- Alinhamento da liderança em torno de objetivos comuns;

- Decisões baseadas em fatos, não em achismos;

- Aceleração da transformação, com impacto mensurável no curto e longo prazo.

Conclusão

O Diagnóstico Empresarial é o ponto de partida para qualquer processo de transformação organizacional. Mais do que identificar problemas, ele revela oportunidades estratégicas e fornece a base para a construção de valor sustentável.

Se sua empresa busca clareza, foco e resultados consistentes, o momento de realizar um diagnóstico é agora.