A maturidade orçamentária representa o nível de evolução de uma organização na gestão de seu orçamento, desde estágios iniciais e pouco estruturados até um modelo avançado, orientado por dados e totalmente integrado à estratégia corporativa. Esse conceito é fundamental para empresas que buscam eficiência, otimização de recursos e geração de valor de forma contínua.

Neste artigo, exploraremos os quatro estágios de maturidade orçamentária, apresentando características, desafios e ações necessárias para evoluir de um nível ao outro.

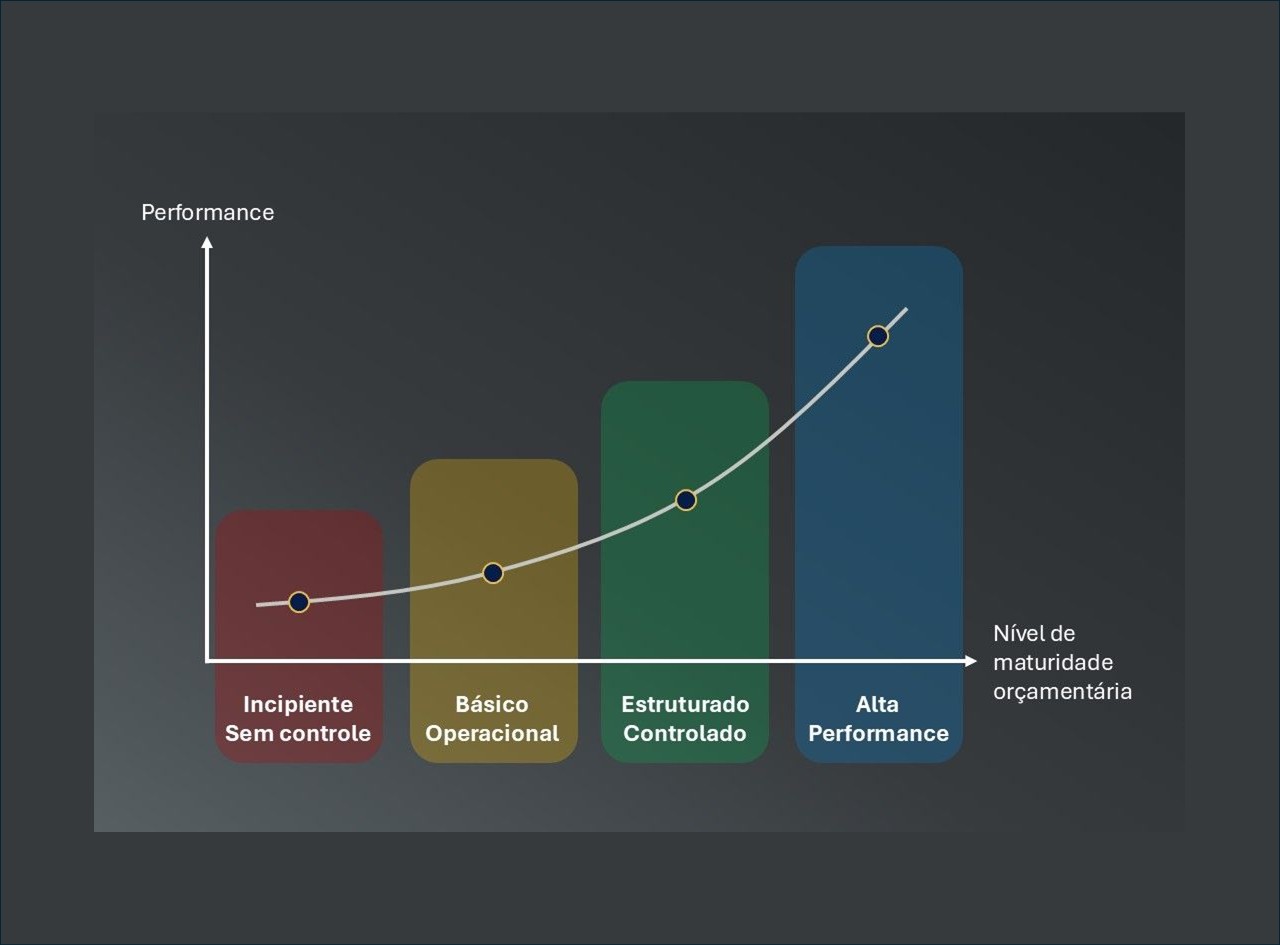

Estágio Incipiente Sem Controle

No estágio inicial, o processo orçamentário é predominantemente manual e fragmentado, marcado pela ausência de padrões e pela dependência de controles e formulários manuais. Essa falta de estrutura impede a mensuração confiável dos resultados e torna a melhoria contínua um esforço pontual, sem caráter sistêmico.

As iniciativas de otimização de gastos ocorrem de forma isolada, sem análise de impacto e priorização de recursos. A inovação é rara e episódica, surgindo apenas quando alguém se dispõe a “fazer diferente”, sem suporte consistente de governança ou tecnologia.

Ações para evolução: implementar momentos formais de alinhamento, criar um cronograma de revisões e estabelecer rotinas mínimas de acompanhamento. O objetivo é transformar o orçamento em uma ferramenta de aprendizado, permitindo alocação mais criteriosa de recursos e estimulando melhorias sucessivas.

Estágio Básico Operacional

Neste nível, o ciclo orçamentário segue um roteiro de etapas conhecidas e bem definidas pelos principais envolvidos, embora ainda dependa parcialmente de controles manuais. Já existem relatórios periódicos de comparação entre previsto e realizado, permitindo análises estruturadas de desvios e oportunidades de redução de custos.

A melhoria contínua acontece de forma reativa: identifica-se um problema e corrige-se no ciclo seguinte, mas sem revisão profunda de premissas ou modelos de alocação de recursos. A inovação ainda aparece de maneira isolada e sem integração ampla.

Ações para evolução: padronizar templates, automatizar tarefas repetitivas e adotar premissas mais embasadas. Ao liberar tempo da equipe, é possível focar na análise de alternativas que maximizem o retorno e fomentem resultados incrementais.

Estágio Estruturado Controlado

Aqui, políticas, responsabilidades e integrações tecnológicas sustentam um processo orçamentário confiável e colaborativo. As premissas são debatidas e comparadas a indicadores operacionais em tempo real, permitindo ajustes proativos antes que desvios comprometam os resultados.

A melhoria contínua é registrada e disseminada, e as equipes trabalham com metas claras de otimização, priorizando iniciativas de maior impacto. O orçamento passa a ser uma ferramenta estratégica para tomada de decisão e incentivo à inovação.

Ações para evolução: acelerar a cadência de revisões, incorporar análises preditivas que antecipem tendências e alinhar a remuneração variável aos ganhos de eficiência e geração de valor.

Estágio Alta Performance

No estágio mais avançado, o orçamento é parte central da estratégia corporativa e motor explícito de criação de valor. As premissas são baseadas em dados de mercado, analytics avançado e indicadores em tempo real. O uso de rolling forecast permite ajustes rápidos e precisos na alocação de capital conforme o ambiente de negócios muda.

A melhoria contínua é institucionalizada, sustentada por processos claros, metas cruzadas de eficiência e programas de otimização de gastos amplamente divulgados. A cultura organizacional valoriza gestores orientados por dados, que buscam constantemente a melhor relação entre risco, retorno e impacto estratégico.

Ações para consolidação: manter a governança de dados robusta, expandir a aplicação de inteligência artificial para análises e continuar promovendo uma cultura de decisões baseadas em valor gerado.

Conclusão: A Jornada da Maturidade Orçamentária

A evolução na maturidade orçamentária não é apenas uma mudança técnica, mas também cultural. Organizações que avançam nesse caminho conseguem reduzir desperdícios, aumentar a previsibilidade dos resultados e transformar o orçamento em um instrumento de competitividade.

Ao compreender em qual estágio a empresa se encontra e quais práticas adotar para evoluir, gestores podem construir uma gestão orçamentária mais eficiente, alinhada à estratégia e capaz de sustentar o crescimento a longo prazo.

Se você deseja receber um diagnóstico individualizado sobre em qual desses estágios sua empresa está, A BPI está oferecendo gratuitamente o Diagnóstico de Maturidade Orçamentária, uma ferramenta objetiva para avaliar como sua empresa planeja, executa e acompanha o orçamento anual.

Acesse pelo link: https://contatobpiconsultoria.outgrow.us/contatobpiconsultoria-10