Diversas empresas adotam uma sistemática de avaliação de desempenho dos colaboradores com base no atingimento de metas estabelecidas. O que percebo é que tais metas nem sempre estão diretamente ligadas às atividades desempenhadas de cada um ou setor.

Já vi casos que um colaborador de TI possuía metas de Receita (O coordenador de TI vende alguma coisa?), em um outro caso me deparei com um vendedor que possuía meta de EBITDA (O vendedor participa do processo produtivo para melhorar os custos?).

Sem dúvida metas são muito importantes para o alcance de resultados, no entanto, quando as metas são individuais, é necessário que sejam diretamente ligadas ao trabalho do colaborador ou da equipe. Quando as metas realmente estão alinhadas às entregas, a obstinação por resultados por parte dos colaboradores é mais expressiva devido a menor subjetividade entre a percepção de esforço X resultado.

Além disso, empresas que desejam implantar um programa de remuneração variável ou valorização dos profissionais devem avaliar com bastante atenção quais metas serão exigidas de cada gestor ou equipe para que o processo seja o mais meritocrático possível.

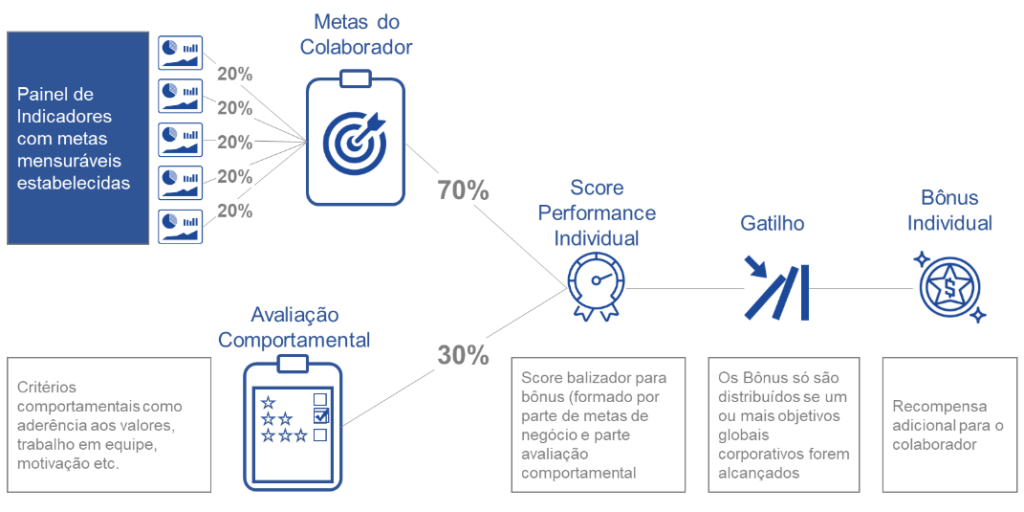

Para garantir esse alinhamento, é necessário um desdobramento de metas bem detalhado que se inicia por um objetivo corporativo como EBITDA ou Lucro Líquido e vai ramificando de acordo com os componentes que formam a meta anterior. Essa abordagem faz com que os colaboradores se sintam protagonistas, pois garante que o esforço individual contribua de forma direta para o objetivo global. A figura abaixo demonstra de forma simplificada o desdobramento de metas partindo de indicadores globais e cascateados em indicadores que reflitam o desempenho dos processos das camadas operacionais.

Com as metas e indicadores bem definidos é possível implantar um programa de remuneração variável ou de premiação para maior engajamento dos gestores no alcance das metas. Para tanto, é necessário definir algumas questões como:

- Qual a cultura e estratégia de incentivo será adotada?

- Quais incentivos serão escolhidos?

- Quem serão os gestores elegíveis?

- Quais serão os critérios e premissas para o cálculo e apuração das premiações?

- Como todas as regras estarão estruturadas e descritas em uma Política Corporativa de Remuneração Variável?

- Como será o Plano de Comunicação aos Gestores?

Em resumo, o ponto chave para o alcance de metas globais das empresas está ligado na percepção dos gestores de seu próprio papel e do modo como ele consegue contribuir de forma mensurável no conjunto. Quanto mais desdobradas estão as metas e criteriosamente distribuídas entre os gestores mais fácil será a identificação de problemas e implantação de planos de melhoria. De forma paralela, um programa de remuneração variável ou premiação atrelados às metas individuais e dos times contribuirá diretamente para uma o fortalecimento de uma cultura de resultados.

Como são definidas as metas na sua empresa e como elas estão relacionadas aos programas de incentivos?