Após a construção do orçamento, o verdadeiro diferencial do OBZ 2.0 está em como as decisões são tomadas. Mais do que um controle de gastos, o OBZ é uma ferramenta de inteligência estratégica. E é justamente nas técnicas de análise que ele se consolida como um instrumento de gestão e performance.

Técnicas de Análise: Onde o OBZ 2.0 Realmente Ganha o Jogo

É nesse momento, após a construção do orçamento, que o OBZ 2.0 mostra sua força. A análise orçamentária vai muito além da simples comparação com o passado: ela transforma dados em decisões. Aqui, cada item orçado é colocado sob lupa. Comparamos práticas entre áreas, simulamos cenários, entendemos os verdadeiros motores dos gastos e revelamos oportunidades escondidas. Essa etapa é o coração da metodologia, onde se deixa de apenas preencher planilhas e se passa a tomar decisões com base em inteligência real.

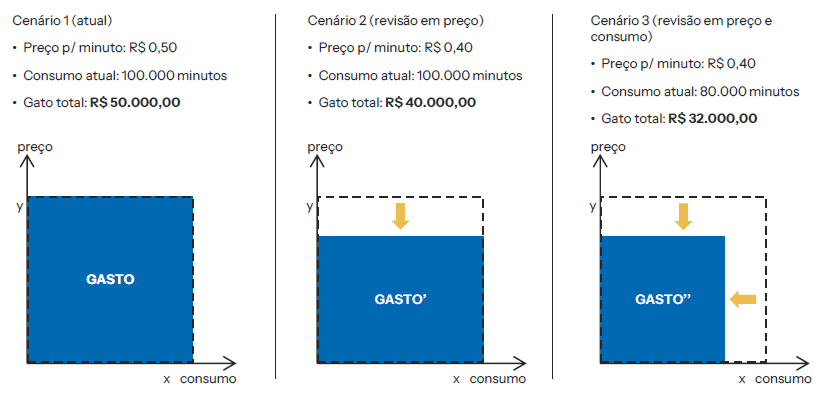

Conceito de preço e consumo

Cada item orçamentário pode ser decomposto em duas variáveis principais: preço e consumo. O preço representa o valor unitário de um insumo, produto ou serviço. Já o consumo representa a quantidade utilizada ou contratada.

Essa distinção é essencial, pois orienta a forma de análise. Por exemplo: um aumento de despesa pode ter sido causado por um reajuste de preço, um crescimento no volume consumido, ou ambos. Identificar a origem permite definir o tipo de intervenção: negociação, revisão de processo, mudança de fornecedor, entre outros.

Além disso, a análise de preço e consumo ajuda a criar simulações mais precisas e a estruturar contratos e memórias de cálculo com maior transparência e consistência.

No exemplo a seguir, mostramos como uma simples mudança de preço ou uma revisão de consumo pode gerar reduções expressivas. Quando as duas ações são combinadas, o impacto pode ser ainda maior.

Benchmarks interno e externo

A comparação é uma das ferramentas mais poderosas no processo de análise. O benchmarking permite identificar o que está fora do padrão, seja por excesso ou por eficiência abaixo do esperado.

- Benchmarking interno: Compara áreas ou unidades da mesma organização. Exemplo: custo por colaborador de diferentes diretorias, custo por metro quadrado de unidades diferentes, ou custo por entrega em áreas operacionais distintas. Essa análise pode expor boas práticas internas e promover padronização.

- Benchmarking externo: Compara os indicadores da empresa com dados de mercado, relatórios setoriais, concorrentes ou outras unidades do mesmo grupo empresarial. Apesar de limitações quanto à padronização das informações, o benchmark externo oferece uma referência para avaliar se os gastos estão dentro dos padrões aceitáveis da indústria.

O objetivo é sempre o mesmo: entender o que está fora do parâmetro e investigar as causas.

Análise de Contrato

Boa parte dos custos da organização está relacionada a contratos de médio ou longo prazo, e por isso, a análise contratual é fundamental.

Nessa técnica, busca-se avaliar:

- Prazo e condições: Existe espaço para renegociação ou revisão contratual?

- Escopo contratado: Estamos utilizando integralmente os serviços pagos?

- Nível de serviço (SLA): Os indicadores de desempenho contratados estão sendo cumpridos? Há margem para simplificação?

- Sobreposição de contratos: Duas áreas estão contratando serviços redundantes?

Essa análise também ajuda a identificar oportunidades de consolidação de fornecedores, centralização de contratações e revisão de cláusulas automáticas de reajuste, muitas vezes aceitas sem reflexão crítica.

Automação de Atividades

A automação se tornou um dos grandes vetores de eficiência nas organizações. No contexto orçamentário, isso significa substituir processos manuais ou repetitivos por soluções automatizadas, seja via RPA (Automação Robótica de Processos), sistemas internos ou soluções baseadas em IA.

Na análise orçamentária, o papel da automação é:

- Reduzir custo operacional por transação;

- Liberar equipe para atividades de maior valor agregado;

- Aumentar controle e padronização.

O OBZ 2.0 incentiva que cada gestor, ao propor seus gastos, reflita se não existe uma forma de automatizar parte da atividade, o que muitas vezes permite reduções estruturais no custo futuro.

Dimensionamento de Equipes

A análise de pessoal é uma das mais sensíveis, mas também uma das mais relevantes. O objetivo não é, necessariamente, cortar pessoas, mas avaliar se o tamanho das equipes está proporcional ao volume de trabalho e aos resultados entregues.

Essa análise pode ser feita por meio de indicadores como:

- Número de atendimentos por colaborador;

- Volume de produção por equipe;

- Custo por colaborador versus receita gerada;

- Comparação entre áreas com funções semelhantes.

Além disso, pode-se identificar oportunidades de reorganização, multifuncionalidade, terceirização de tarefas operacionais ou redistribuição de carga de trabalho.

Conclusão

As técnicas de análise do OBZ 2.0 representam o coração do processo orçamentário. É nesse momento que o orçamento deixa de ser uma formalidade contábil e passa a orientar decisões estratégicas. A profundidade das análises realizadas, a clareza das justificativas e o uso inteligente dos dados são os fatores que, de fato, determinam o sucesso da metodologia e o impacto real na performance da empresa.